人材紹介会社で起こりやすいマネジメント課題と各種失敗への対処法

2023/12/26

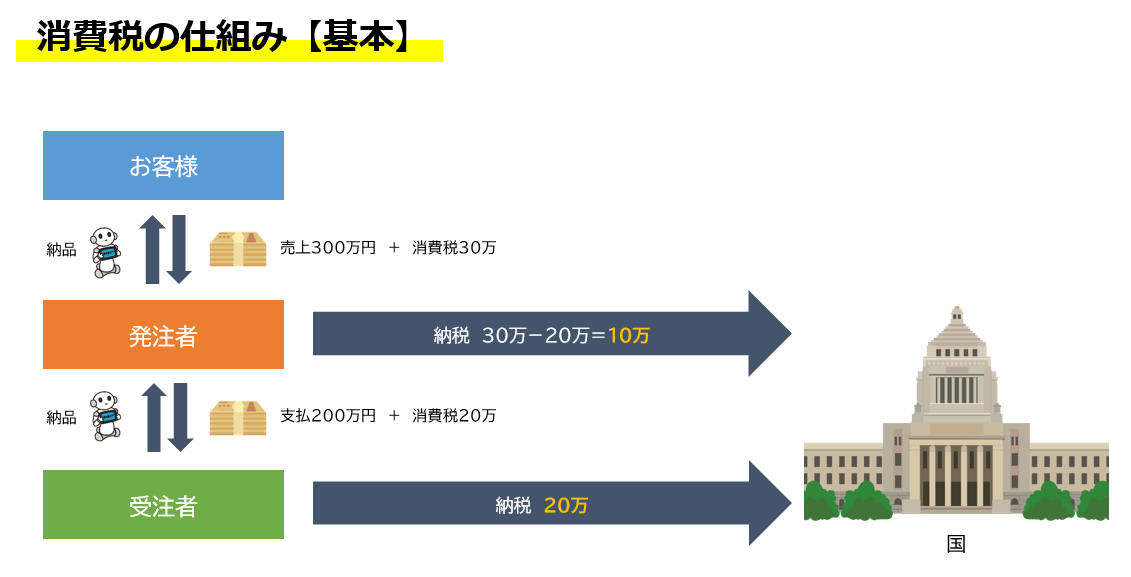

インボイス制度を理解するためには、まずは消費税の仕組みについて理解しましょう。消費税とは、本則課税制度と簡易課税制度と2つの制度がございます。それぞれの消費税の計算方法を理解しましょう。

一般的な消費税の計算方法は、本則課税という方法です。本則課税とは、預かった消費税額と支払った消費税額の差額を消費税例額として納める方法です。

飲食店(ラーメン屋)を例にして、考えてみましょう!!

例)1年間の売上が1100万円(税込)、仕入が550万円(税込)、家賃が110万円(税込)、人件費が200万円のお店があります。この店が支払う税額は、下記の計算で求めることができます。

100万-50万-10万=40万(納税額)

※人件費は消費税がかかっていないため、控除をせず消費税がかかる取引のみを差引計算

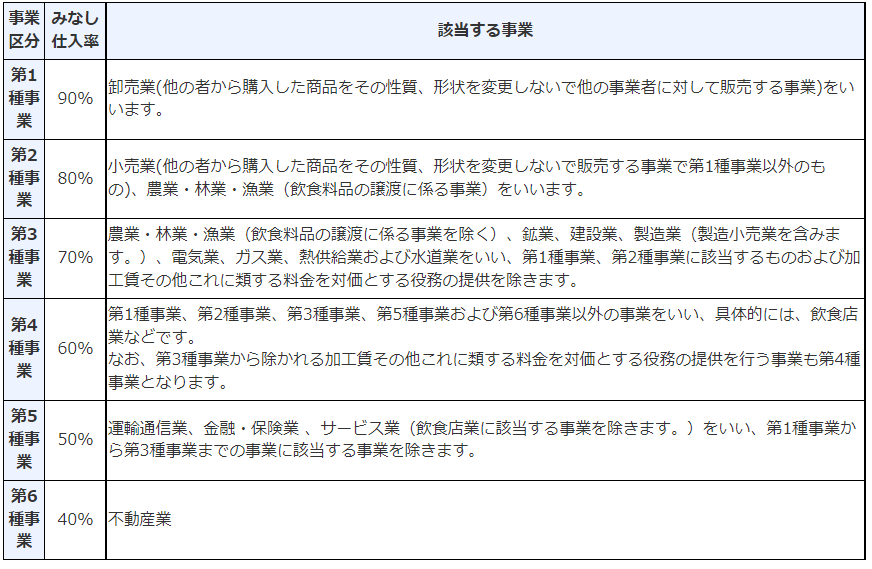

支払った消費税額に関係なく、預かった消費税額に対して売上の内容ごとに設定されている控除率によって消費税を計算する方法です。

例)100万-60万=40万(納税額)

例)100万-60万=40万(納税額)

基準期間(原則として2年前)の売上高が1000万円以内の事業者は、預かった消費税をそのまま消費税として支払わずに免除される制度です。

インボイス制度とは、適格請求書等保存方式とのことを指します。適格請求書等保存方式とは、適格請求書と呼ばれる一定の要件を満たした書類に基づき消費税の控除額を計算し、この適格請求書を証拠書類として保存する制度です。

適格請求書を発行するためには適格請求書発行事業者として登録する必要があります。適格請求書発行事業者は消費税の課税事業者のみが登録できるため、従来、免税事業者であった個人事業主やフリーランスの方は、課税事業者になって適格請求書を発行できるようにするか、適格請求書を発行できない免税事業者のままでいるか、選択を迫られることになります。この選択は今後取引に影響を及ぼす可能性があります。

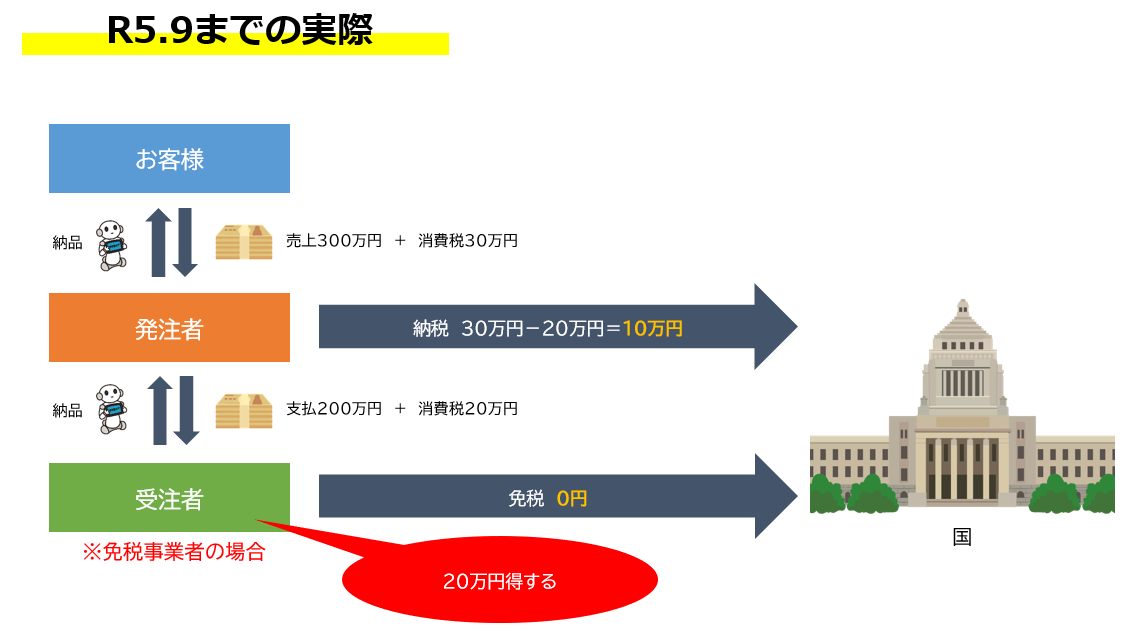

(1)R5.9月までの現状

現状は、免税事業者は預かった消費税をそのまま消費税として納めないため預かった消費税が収入になっている状態です。

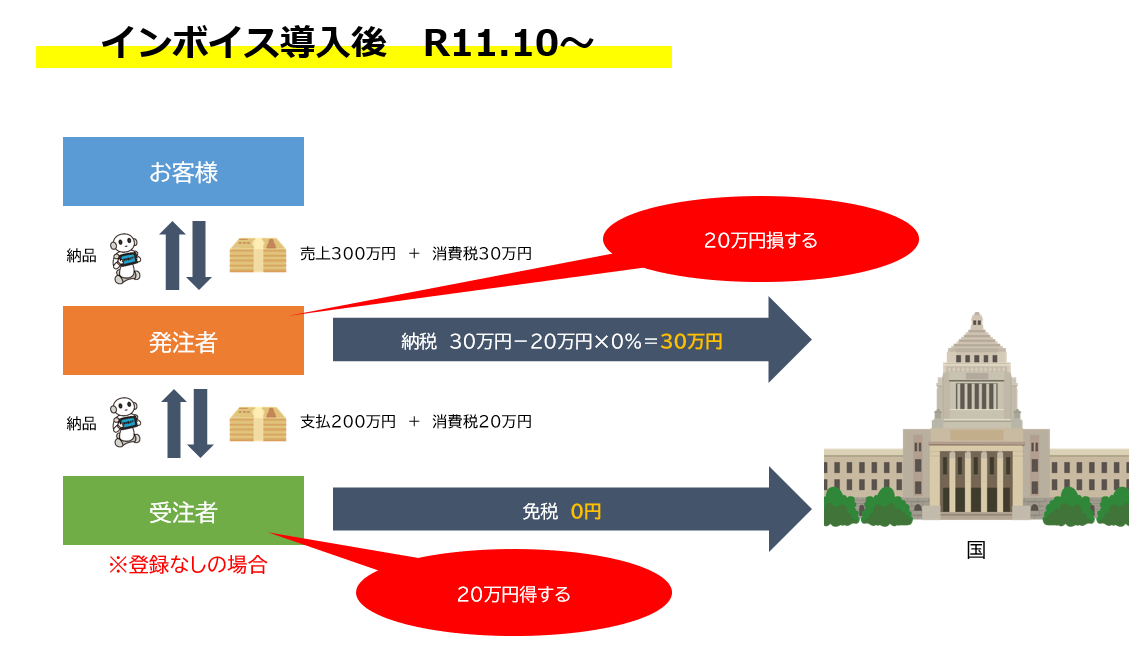

インボイス導入後は下記のように変わります。

受注者がインボイス制度の登録を行っていない場合は、発注者が支払った消費税額を控除できないため、発注者が本来であれば10万円の消費税の納税で済むものが、受注者の消費税の負担までをするような構図に変わります。

このため発注者は、インボイス制度の登録を行っていない受注者との取引を縮小し、登録している受注者との取引を拡大していく可能性があります。

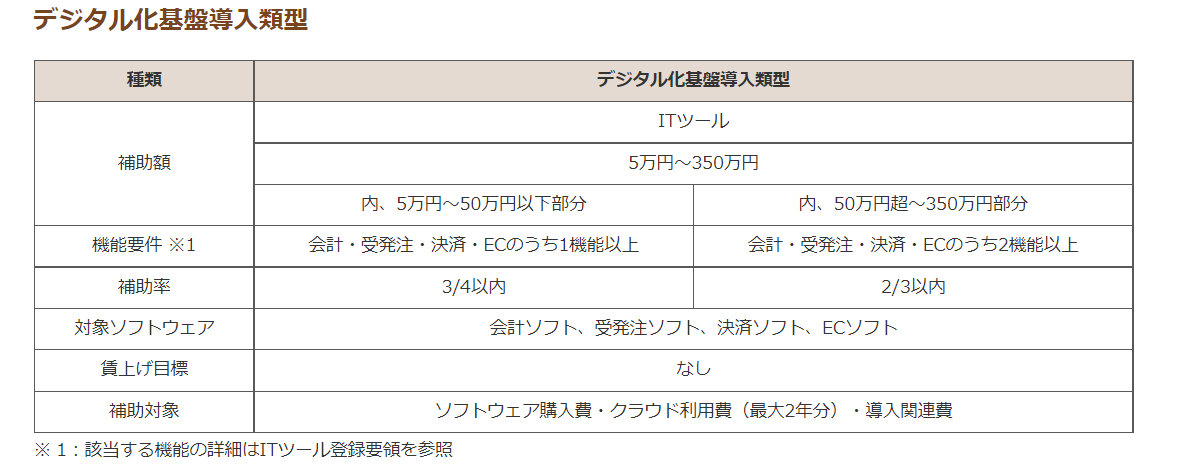

中小企業等が申請することが可能なIT導入補助金では、インボイス対応のソフトウェア等の購入費が補助されます。

※採択結果によります。

申請の最終期限は、令和5年1月19日となる予定です。

※申請には、準備書類などが必要になりますので準備に1ヵ月程度かかることがございます。

※IT導入補助金2022サイト引用

上記、補助金については一度、専門家に相談をしてみることをオススメします。

Profile

株式会社経理バンク(https://www.keiribank.co.jp/)

取締役事業統括

米野井 剛 氏

2011年入社。グループ法人のかがやき税理士法人で10年以上にわたり中小企業の会計・税務業務に従事しながらBPO事業部とDX支援事業部を統括。

バックオフィス業務を徹底的に効率化することで、中小企業の生産性向上を支援する活動を精力的に行っている。

人材紹介マガジンを運営する「agent bank」主催のセミナー情報

※当サイトに掲載されている記事や情報に関しては、正確性や確実性、安全性、効果や効能などを保証するものではございません。